???30? ???????????????

90 ??????????????????????????????????????????????????????????????????????

90 ??????????????????????????????????????????????????????????????????????

???????????????????????????????????????????????????????????????????????????????

???????????????????????????????????????????????????

???????OEM ????????????????????????????????

2000 ????????????????????????????????????????????????????

????????????????????????????????????????????????????????????????????????

????????

?????????????????????????????????????????????????????????????????????? 90%??????

???????????????????????????????? 70%??????????????????????????????? 6000 ???? 400 ????

???????????????????????????????????????????

????????????????????????????????????????????????????????????????????

????

??????????????????????????????????????????????

??????????????????????????????????????????????????????????????

???????2018?12????????????????6300?????????????????2018?12???788??????12.5%?

?????????????????????????2018?????????????????32.8???????40.8%?

????

??30?????????????????????????2018?????????????????????7011.9?????????????????

? 2000 ??????????????????????????????????????????? 30%????????????????

2009?????????????????2010 ????????????????????????????????2017???????????0.5??????2018????????????????????

????

?????????????????????????????????????????????2018?????????????????425.9???

????

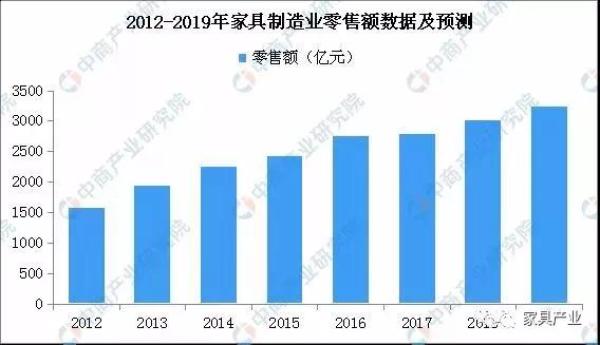

??????2012-2017?????????????????????????0.9%?????2019????????????????0.86%???2019???????3200??

2、本网转载并注明其他来源的稿件,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其他媒体、网站或个人从本网转载使用的,请注明原文来源。如若产生纠纷,本网不承担其法律责任。

3、如本网转载稿件涉及版权等问题,请作者及时与我们联系解决,联系方式:18611402939李经理。

- ?????????????? 2021-11-27

- ???????? ????? 2021-09-27

- ????——??????? 2021-09-24

- ??????????????? 2021-09-15

- ??????????????? 2021-09-10

- ?????????????? 2021-07-13

- ??????????? 2021-06-28

- “???”??? ???????????? 2021-06-11

- ?????????????????? 2021-05-27

- ???????? ????????????? 2021-02-27