- 热门文章

木材行情月评 | 市场流动性受压制 淡季来袭

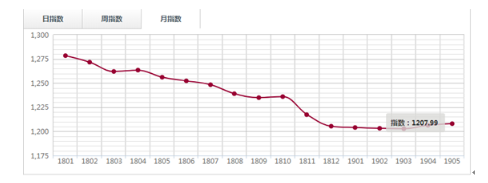

5月份,中国木材市场波动较大,虽然木材综合指数勉强站上了红盘,但这依旧不能弥补木材商家对市场成交信心的缺失。本月木材综合指数报1207.99点,月环比涨1.65点,涨幅0.14%。全月销量环比下滑5.21%。

影响5月中国木材价格指数走势主要原因:

(一)外部利空环境中国木材市场反弹带来很大压力。

5月份,中美贸易战持续以及人民币汇率贬值问题再度成为市场热议话题。在此利空消息的主导下,上下游商家对于市场流动性普遍持悲观态度,市场兑现情绪开始升温。这也是本月部分材种市场成交有所增加的主要原因。而在价格方面波动则很大程度上归咎于人民币的贬值。根据中国外汇交易中心监测数据显示,人民币兑美元汇率由4月30日的6.72:1下跌至5月30的6.89:1直接导致木材进口成本攀升8%左右。木材商在自身难以消化的情况下只能抬升价格寻求支撑。

(二)不稳定的天气对木材市场生产交易产生了巨大影响。

5月份,我国南方迎来了多雨期,尤其是华南地区,遭遇了激烈暴雨和强对流天气的连续袭击,中国气象局国家气候中心的监测数据显示,我国华南的广西广东两省5月份大部分地区降雨已经处于偏多状态,局地降雨距平率达到100%-200%,为严重偏多。多雨的天气也严重影响了木材及木制品生产、交易。其中人造板生产影响更甚。据悉,5月份虽然人造板市场主盘价格支撑力度有所增强,但这更多的是因为糟糕的天气因素所导致的,而其市场需求面的萎缩足以说明5月份的人造板市场“明升暗跌”,市场不容乐观。

(三)谨慎情绪稳占上风,上下游商家守成态度明确。

5月份,虽然在旺季效应的带动下,木材市场仍有一定需求,但市场放慢节奏已经明显。并且“挤牙膏”式出货特征让木材商家很难兴奋起来。木材周转周期延长,现货库存增大,木材商家资金面压力开始凸显。因此对于5月中国木材市场走势,看似增量价涨,但市场参与者获利感却依旧处于低谷,“守得住”是当前支撑木材商家继续走下去的唯一动力。

6月中国木材价格指数走势展望和预测

(一)红木低迷大势难改,刺猬紫檀新货入市或将减少。

从目前市场形势来看,红木原材低迷大势仍将继续,一些中高端材种走货量还是受到很大限制,再加上传统淡季的关系,预计6月份交趾黄檀、微凹黄檀等酸枝类木材行情无太大变化。不过需要注意的是,有消息透露说,受非法出口案影响,目前广东市场刺猬紫檀濒危证办理较为困难,主要体现在时效上,据悉目前还出现近一个月之后才能出证的可能。受此影响,预计未来刺猬紫檀新货到货量将受到一定限制,不排除锐减的可能。

(二)原木整体库存偏大问题难以改变,6月原木分类指数不排除下跌的可能。

据调查了解,在中美贸易战摩擦的影响下,下游家具等木制品出口受到很大冲击,在利空消息的主导下,预计接下来虽然原木市场会出现一定的结构性行情,但整体销量下滑的态势不可逆转。因此当前库存大的问题短期还难以有效改变,因此原木的价格也将会维持在较低的水平,受制于此不排除6月原木分类指数下跌的可能。

(三)淡季来袭,针叶材成交下滑概率大。

进入6月份,传统淡季随之而来,木材市场也将陷入悲观氛围的笼罩当中,走货量较5月份将进一步下滑。值得一提的是,6月份菠萝格、柚木等材种价格继续走升的可能性较大,原因主要是上游市场货源供应或将持续紧缺,且成本居高不下。针叶材市场方面,随着气温的持续升高,6月份户外基建工程的开工率将进一步下滑,在市场消息面偏空的背景下预计6月份针叶材市场交易继续萎缩的可能性较大。

(四)市场供应将恢复正常,预计人造板价格或将回落。

进入6月份,传统淡季氛围开始笼罩木材市场,下游工厂的开工率将会继续下滑,尤其是户外工程建筑。在此背景下,6月份人造板市场需求将进一步回落,人造板市场行情也将跌入谷底。值得一提的是,自5月份开始,山东临沂等地区的环保督查力度有所减弱,人造板生产厂家的压力也明显减轻,人造板的产能也在缓慢提升。有鉴于此,预计6月份人造板的市场供应量或将有所增多,价格或将有所回落。

2、本网转载并注明其他来源的稿件,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其他媒体、网站或个人从本网转载使用的,请注明原文来源。如若产生纠纷,本网不承担其法律责任。

3、如本网转载稿件涉及版权等问题,请作者及时与我们联系解决,联系方式:18611402939李经理。

- 木材加工企业属于污染企业吗? 2021-10-27

- 为什么说金丝楠的家具最好? 2021-09-28

- 进入9月后 木材市场热门材种放量明显增加 2021-08-30

- 实木家具诞生记:一块木头的蜕变 2021-08-09

- 中美贸易战木材价格上涨,木质托盘首当其冲 2021-08-03

- 红木原料暴涨5成 倒挂木材比家具还贵 2021-07-09

- 利比里亚木材业市场前景广阔 2021-06-30

- 木材“涨价”触动木门商家敏感神经 2021-06-22

- 板材企业转型定制道阻且长,理顺商业逻辑是核心 2021-06-11

- 国内木材需求增长 致软木价格不断上升 2021-06-03